Rompere l'isolamento tra enti filantropici e imprese sociali

di Carola Carazzone

In Italia e in Europa la collaborazione tra imprese sociali e enti filantropici è una frontiera al 99% inesplorata: pochissima conoscenza reciproca se non disinformazione, mancanza di fiducia sociale[2] e molti stereotipi impliciti da entrambe le parti.

In teoria, gli enti filantropici dispongono proprio del tipo di capitale che potrebbe fare la differenza, e allora? Dove si annidano le ragioni di questa mancata corrispondenza?

Il Piano d’azione europeo per l’economia sociale (Social Economy Action Plan - SEAP)[3] può divenire un volano per una nuova epoca di alleanza strategica tra imprese sociali e enti filantropici, a livello sia europeo sia nazionale.

Ma ciò avverrà solo se riusciremo a sfatare tre falsi miti e alcuni lati ciechi che ci ancorano ai blocchi di partenza[4].

L’impact spectrum e l’1% dei capitali filantropici

Gli enti filantropici rappresentano in Europa appena l’1% del totale dei finanziamenti offerti alle imprese sociali[5]. Secondo gli ultimi dati di Impact Europe nel rapporto Accelerating Impact (2022) gli enti filantropici nell’Unione Europea sono all’ultimo posto tra gli investitori di impatto, che l’associazione definisce impact capital providers per includere fondazioni e altre organizzazioni filantropiche, impact funds, banche e istituzioni finanziarie, corporate impact actors, public funders. Ciò non sorprende: la gestione dei patrimoni da parte delle fondazioni è conservativa e legata alle normative nazionali. Il passaggio dagli investimenti tradizionali da parte della filantropia all’impact investing è molto lento, ma questo significa, d’altra parte, che c’è grande margine e potenziale di crescita.

La stessa dinamica si registra in Italia: le istituzioni finanziarie contano il 64% del mercato, seguito dal 27% degli investitori individuali tramite meccanismi istituzionalizzati (per esempio, employment saving schemes), 5% fondi pubblici nazionali o locali, 2% investitori istituzionali (fondi pensione, compagnie assicurative), 1% fondazioni e 1% altre organizzazioni.

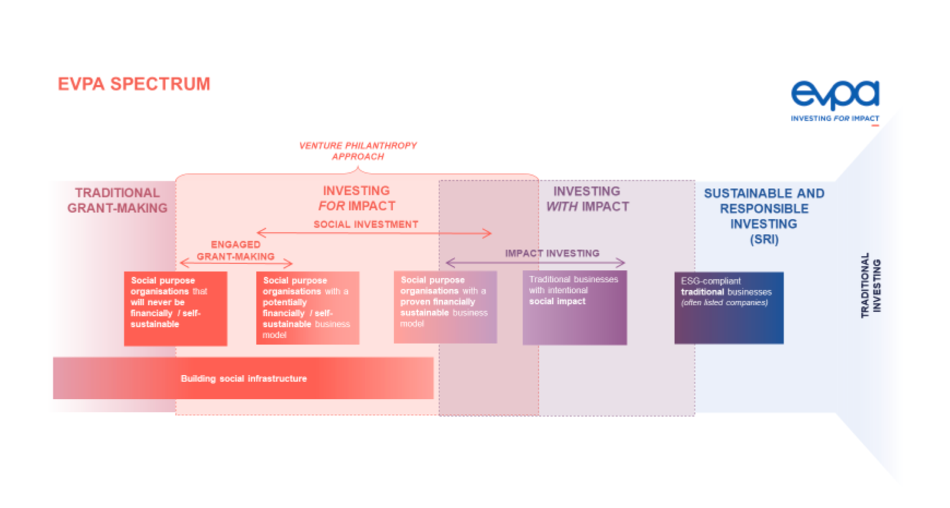

Nel rapporto 15 Years of Impact - Taking Stock and Looking Ahead del 2019, EVPA aveva illustrato lo spettro dell’ecosistema dell’impatto, riportato nella figura di seguito, che definisce la posizione e il ruolo dei diversi tipi di impact capital providers. Tra il grant-making tradizionale (esclusivamente donazioni a fondo perduto) e l’investimento finanziario sostenibile e responsabile (SRI/ ESG), EVPA identifica due principali aree: investire per impatto[6] e investire con impatto[7].

In teoria, gli enti filantropici detengono capitale per l’impatto: esattamente il tipo di capitale di catalizzazione, paziente, flessibile, solidale di cui le imprese sociali necessitano …e allora perché sono all’ultimo posto tra gli investitori di impatto (impact capital providers)? Perché il capitale filantropico costituisce appena l’1% del totale dei finanziamenti offerti alle imprese sociali? Dove si annidano le ragioni di questa mancata corrispondenza?

Enti filantropici e imprese sociali: tre falsi miti e tre blind sides

Il falso mito numero 1: erogatori di risorse ed erogatori di beni e servizi

Spesso in Italia, in una visione limitante che confonde il fine con uno degli strumenti, gli enti filantropici sono ancora considerati e percepiti esclusivamente come erogatori di risorse finanziarie (a fondo perduto) e le imprese sociali come erogatori di beni e servizi (a basso costo). Il linguaggio è esplicativo perché “erogazione” è una parola che in italiano usiamo solo per la macchinetta del caffè, la pompa della benzina, il bancomat e gli enti di cui sopra. Scardinare questo luogo comune diventa estremamente rilevante.

Partiamo dalla filantropia: in tutto il mondo si registra una crescita del numero e delle tipologie operative[8], di espansione della pluralità e ibridazione delle forme in cui oggi si concretizza la filantropia istituzionale[9]. Tra cui:[10] fondazioni patrimonializzate, enti filantropici non patrimonializzati, fondi patrimoniali e correnti con diritto di indirizzo (DAF- Donor Advised Funds), trust, family office.

Per quanto riguarda l’Italia e la filantropia istituzionale non di origine bancaria (che è disciplinata da una specifica normativa speciale[11]), il modello erogativo è stato quello prevalente in passato. Questo perché le fondazioni erano costituite, in base al Codice civile del 1942, soprattutto in sede testamentaria, come patrimoni destinati ad uno scopo. Tale modello si basa su alcuni elementi caratterizzanti: cultura del dono e della beneficenza, costituzione del patrimonio, gestione patrimoniale e redistribuzione degli utili attraverso l’erogazione di contributi con bandi o altre modalità di selezione competitiva, focus sul controllo delle risorse offerte (input) e rendicontazione, limitata interazione con le organizzazioni beneficiarie e altri stakeholder, assenza di valutazione di impatto.

Il modello erogativo tradizionale, pur ancora radicato[12], sta gradualmente diventando residuale. Ciò avviene anche in corrispondenza del trend in crescita, a livello globale, di costituire la propria organizzazione filantropica in vita per coinvolgersi attivamente in una causa e non più di give back post mortem. In Italia, sta rafforzando questa tendenza globale l’effetto di attrazione del sommerso attuato dal RUNTS – Registro Nazionale Unico del Terzo Settore[13]. La scelta fondante e dirimente dei prossimi anni sarà quella di definirsi come ente filantropico[14]. Per gli enti filantropici, le erogazioni non sono un fine bensì uno strumento – anzi, uno dei vari strumenti - attraverso cui perseguire i propri obiettivi di missione.

Le caratteristiche precipue dell’ente filantropico rispetto a qualunque altro ETS sono almeno tre: a) la disponibilità di diversi tipi di risorse (finanziarie innanzitutto, ma anche immobiliari, relazionali, intellettuali), che chiamiamo tecnicamente continuum of capital: financial, intellectual, human capital[15]; b) l’autonomia e la libertà che caratterizzano tale disponibilità di risorse. Alla cui fonte sta la volontarietà di una liberalità, e a cui corrisponde un potenziale di grande agilità, flessibilità e di assunzione di rischi nella loro gestione (non solo nel cosa supportare ma anche nel come farlo). Terza caratteristica fondamentale dell’ente filantropico è c) la proiezione di lungo periodo. Chi costituisce un ente filantropico tendenzialmente lo fa per restare, con una visione almeno a vent’anni, trent’anni, se non di più[16]. Questa caratteristica è chiave non solo perché anticiclica e distintiva nel mondo contemporaneo dove tutto, a partire dalla politica e dalle aziende, è accelerato, consumato e esaurito nel breve periodo, ma soprattutto perché è l’unico spazio temporale dove il cambiamento sociale può davvero realizzarsi.

Passiamo ora al mondo delle imprese sociali. In Italia, a differenza delle aziende profit, le imprese sociali sono cresciute del +4,9% dal 2017, cioè da quando è stato approvato il Codice del Terzo Settore[17]. Prima della Riforma del Terzo Settore le imprese sociali erano quasi tutte inquadrate come cooperative, mentre dal 2017 il 27% delle “nuove” imprese sociali ha assunto forme societarie diverse, quali società di persone, di capitali, cooperative non sociali, fondazioni o associazioni. Sono imprese giovani, di piccole dimensioni (con circa 8-10 addetti), impegnate nei servizi ricreativi, culturali, sportivi e di educazione e formazione; più della metà sono collocate in cinque Regioni (Campania, Lombardia, Sicilia, Lazio e Puglia) e, nel complesso, contano 31.540 occupati. Su più di 11mila amministratori, il 22% ha un’età tra i 18 e i 35 anni, la parità tra i generi pare quasi perfetta.

Se si guarda poi all’Europa ci sono 2,8 milioni di imprese sociali e organizzazioni assimilabili, con dimensioni da piccole-medie a grandi aziende. Impiegano 13,6 milioni di persone e contribuiscono per l’8% al PIL europeo[18]. Il trend è chiaramente di crescita: i report dei vari Paesi mostrano che il numero delle imprese sociali e delle persone occupate stanno progressivamente aumentando in quasi tutti gli Stati dell’Unione Europea.[19]

Lavorare per gestione di cicli di progetti: obsolescenza e inadeguatezza

Di fronte alla velocità dei cambiamenti in atto (pensiamo per esempio all’accelerazione dello sviluppo dell’intelligenza artificiale), alla complessità delle sfide che il Terzo Settore ambisce ad affrontare ed alla loro intersezionalità, il lavorare per progetti si rivela uno strumento inadeguato. La modalità di lavoro per progetti oggi risulti idonea solo in pochi casi residuali: sperimentare un nuovo ambito di azione, una nuova collaborazione, un nuovo territorio di intervento. Per il resto, è una modalità obsoleta e inadeguata che produce organizzazioni deboli e in concorrenza vitale tra loro, causando un effetto di isomorfismo degli ETS come progettifici.

Con un’illusione di linearità e determinismo (attività - risultati attesi) e di tempistiche che sono anticicliche rispetto alla realtà odierna e ci portano a misurare le cose sbagliate in termini di output e Key Performance Indicators (KPIs); confonde efficienza con efficacia e, limitandosi a finanziare solo le attività dirette, lascia le imprese sociale in perenne ciclo della fame; questo le rende meno attrattive e meno capaci di trattenere presso di sé i migliori talenti, impedisce la coesione e capacità dei team, mina l’apprendimento organizzativo, ostacolando percorsi di learning organization, e preclude loro chance di diventare autonome e sostenibili attraverso processi strutturati di digitalizzazione, comunicazione, fundraising[20].

Se il lavorare per cicli di progetti è oggi una modalità inadeguata a rispondere con finalità lenitive a bisogni impellenti per gli enti che si riconoscono nel modello erogativo/ redistributivo “beneficienza – erogazione a fondo perduto – servizi diretti”, per gli enti filantropici e le imprese sociali generativi che si prefiggono finalità trasformative di cambiamento sociale sistemico è subdola e dolosa. Sappiamo infatti che le imprese sociali che vogliono produrre un impatto sistemico hanno bisogno di capitale paziente e flessibile a sostegno di processi e non di progetti.

Il falso mito numero 2: di quale tipo di capitale dispongono gli enti filantropici e quale tipo di capitale cercano le imprese sociali

In teoria, gli enti filantropici hanno libertà e flessibilità, oltre che disponibilità di risorse finanziarie, e possono implicarsi per un lungo periodo. Quindi hanno tutte le capacità per dedicare “capitale paziente” a supporto di processi di innovazione sociale e cambiamento sistemico che possono poi essere ampliati e scalati – scale deep, scale out e, in misura meno rilevante, scale up - attraverso partnership, alleanze inusuali, disseminazione e altre strategie di impatto collettivo.

In teoria, gli enti filantropici hanno “capitale di rischio”, conoscenze tecniche e gestionali e capacità di fare leva su altri impact capital providers anche creando partenariati di lungo periodo intorno a specifiche missioni, come l’esperienza di alcuni fondi collaborativi (Collaborative Funds) ha dimostrato (penso, per esempio, all’impatto del Civil Marriage Collaborative con il Proteus Fund tra il 2004 e il 2015[21]). Gli enti filantropici dunque hanno, in teoria, tutte le caratteristiche necessarie per finanziare obiettivi strategici e organizzazioni. Eppure, c’è uno iato profondo tra il potenziale e il reale: il tipo di capitale filantropico messo a disposizione resta ancora massicciamente vincolato a progetti (project restricted), a liste di attività e micro KPI.

Il vissuto della pandemia ha cambiato molte carte in gioco e accelerato processi di critica interna[22] e ripensamento delle modalità di finanziamento usate dagli enti filantropici negli ultimi trent’anni; a marzo 2020, 800 fondazioni filantropiche negli Stati Uniti e 186 in Europa (di cui 45 italiane) si sono pubblicamente attivate per modificare le proprie pratiche di finanziamento vincolate a progetti e supportare in modo flessibile la resilienza, capacità e creatività delle organizzazioni del Terzo Settore. Nel 2022 Ariadne- European Funders for Human Rights and Social Change e EDGE Funders Alliance hanno lanciato una piattaforma, Funding for real change Reimagining project-based giving, che raccoglie, a livello globale, le buone pratiche di come gli enti filantropici stanno sperimentando il supporto alle organizzazioni orientato alla missione. Evoluzioni fondamentali, ma ancora oggi, secondo l’ultimo rapporto di Humentum in merito (2022) Breaking the starvation cycle, più del 50% degli enti a scopo sociale sopravviverebbe solo 21 giorni senza progetti, confermando l’enorme elefante nella stanza di un sottoinvestimento cronico nelle organizzazioni.

Il potere degli enti filantropici sta nella qualità di quelle risorse - indipendenza, agilità, flessibilità, proiezione di lungo periodo - prima che nella quantità. Gli enti filantropici possono infatti mettere a disposizione un portfolio di strumenti che va ben al di là dell’erogazione di donazioni a fondo perduto e che include, per esempio, l’impiego del patrimonio in investimenti correlati alla missione o in investimenti in economia reale o energie rinnovabili o impact economy, l’offerta di capitale di credito e equity alle imprese sociali, la presentazione di garanzie e prestiti, l’accreditamento di ETS presso altri partner strategici, la collaborazione strategica con altri attori, pubblici e privati, l’assunzione di rischio nella sperimentazione di policies.

Alcuni innovatori tra gli enti filantropici lo stanno già facendo: pionieri che stanno trasformando il modo tradizionale di finanziare, di investire, di erogare, sperimentando policies e approcci innovativi e nuove modalità di finanziamento, diverse dai bandi, attraverso processi formalizzati di scouting, dialogo costante, accreditamento e costruzione di relazioni di fiducia basate sulla condivisione della missione e meccanismi di comparazione degli obiettivi strategici, anziché su project cycle management.

Con la Risoluzione n. 75 del 21.12.2023 della Agenzia delle Entrate, è stato fatto un salto di scala in avanti che auspichiamo si diffonda oltre i pionieri e arrivi alla Early majority di Everett Rogers. Nuove pratiche di utilizzo di capitale filantropico come catalizzatore per altri capitali per le imprese sociali e le organizzazioni a scopo sociale generative di trasformazione sociale. In risposta agli interpelli presentati da Assifero, la risoluzione conferma l’esenzione IRES sui redditi immobiliari riguardanti ogni attività non commerciale e la possibilità per gli enti filantropici di fare investimenti, purché senza ritorno finanziario. Questo vuol dire poter usare un nuovo strumento che va oltre le donazioni, sottoscrivendo ad esempio capitale sociale, prestiti e varie forme di finanziamento. Si tratta di una leva d’intervento chiave che apre alla scalabilità da parte degli enti filantropici l’uso di capitali pazienti e solidali per l’economia sociale[23] e che ha la possilità di ampliare l’attuale 1% (ultimo posto tra gli Impact capital providers).

Il passaggio da una logica erogativa di donazioni a fondo perduto di breve periodo e controllo degli input ad una di impatto sul cambiamento sistemico nel lungo periodo, però, comporta un cambio di mentalità, di paradigma culturale e profonde conseguenze; non solo sulla durata e modalità dei finanziamenti, ma anche sul portfolio di strumenti, che sconta una mancanza di competenze interne, di governance, leadership e operative non solo negli enti filantropici ma anche nelle imprese sociali. In un Paese dove gli enti del Terzo Settore sono abituati a lavorare su approcci lineari e realizzazione di attività e pochissimi hanno competenze di gestione di processi complessi e framework di cambiamento di sistema, è necessario un rafforzamento preliminare delle organizzazioni. Questo, tra l’altro, consentirebbe a più ETS italiani di accedere ai fondi europei cosa che finora solo una piccola percentuale riesce a fare.

Le imprese sociali che ambiscono ad affrontare le grandi cause che ci stanno a cuore – questioni su cui gli Stati e il privato hanno fallito per decenni se non secoli – e su quelle vogliono produrre un impatto di cambiamento sistemico, hanno bisogno di capitale paziente, flessibile, solidale e, aggiungerei, gentile[24], a sostegno di processi e non di progetti. Le imprese sociali hanno bisogno di capitale filantropico, non certamente solo di equity e debito con tassi di interesse a doppia cifra.

L’attuale sistema finanziario, nonostante i promettenti sviluppi della finanza etica[25], non è adeguato alle esigenze specifiche delle imprese e delle organizzazioni dell’economia sociale. In Europa persiste uno squilibrio tra la domanda e l’offerta di finanziamenti rimborsabili per le imprese e le organizzazioni dell’economia sociale, sia in termini di accesso al debito che al capitale, sia in termini di tassi di interesse e attese di rendimento realistiche. È quindi essenziale che il SEAP negli anni a venire, con l’implementazione a livello europeo e dei piani nazionali, riesca a creare un ecosistema finanziario europeo per le organizzazioni dell’economia sociale.

Un ulteriore tassello mancante per sbloccare al massimo del loro potenziale questi tipi di capitali per l’economia sociale europea è lo sviluppo e implementazione di strumenti di co-investimento da parte delle istituzioni europee dedicate alla filantropia nell’ambito di Invest EU, come indicato dal SEAP. Su questo punto, Philea promuove il Manifesto della filantropia. Sempre a livello europeo, Impact Europe lavora da tempo per la definizione e l’inquadramento in termini di mercato del cosiddetto capitale catalitico (catalytic capital)[26]. Puntando intenzionalmente su una lacuna del mercato, questo tipo di capitale può fornire condizioni di finanziamento flessibili, che di solito includono una o più delle seguenti caratteristiche: rischio più elevato, maggiore pazienza, flessibilità.

Infine, un lento ma costante ripensamento del ruolo che il patrimonio (endowment) svolge come asset strategico per il raggiungimento della missione dell’ente filantropico[27] è un’altra importante leva per l’economia sociale. Innanzitutto, per evitare di aggravare i problemi che gli enti filantropici ambiscono a risolvere (ad esempio come ha fatto Fondazione Rockfeller disinvestendo completamente il proprio patrimonio di 5 miliardi da interessi del settore dei combustibili fossili[28]), la filantropia si sta orientando verso un approccio meno conservativo nella gestione del portafoglio, allineandolo alla propria missione. Per esempio, la Foundation Scotland è stata la prima fondazione di comunità europea a creare un portafoglio di investimenti a impatto sociale sviluppato e misurato nel quadro degli Obiettivi di sviluppo sostenibile[29].

In Italia, anche in considerazione della mancanza di incentivi fiscali, molti enti filantropici, a differenza delle fondazioni di origine bancaria, non hanno un patrimonio significativo ma un capitale di dotazione annuale.

In merito, due sono le sfide preliminari: da un lato, portare gradualmente, con l’approvazione di quadri strategici e usando strumenti come la teoria del cambiamento, gli enti filantropici a passare da un capitale di dotazione a singhiozzo (annuale) a una programmazione con impegno di spesa pluriennale. Da altra parte, traghettare il vecchio modello della gestione separata del patrimonio da parte dei family office e wealth manager a una gestione integrata a impatto di patrimonio e filantropia.

Il falso mito numero 3: imprese sociali intrinsecamente diverse dalle profit

Il Terzo Settore generativo può cambiare il mondo. Non solo lenire dei bisogni e distribuire dei servizi essenziali in una deriva-tampone rispetto ai fallimenti del welfare, ma – proprio - cambiare il mondo. Ci sono imprenditori sociali che sono “eroi di tutti i giorni”, sconosciuti, donne e uomini che hanno saputo immaginare come possibile l’impossibile e aggregare intorno ad un’idea decine, centinaia, migliaia di persone.

L’umiltà, la tenacia, la visione, la creatività, il coraggio di gettare il cuore oltre gli ostacoli, la capacità di persuasione e di coinvolgimento di stakeholder diversi, degli imprenditori sociali sono, semplicemente, straordinari nella loro semplicità. Ben diversi dai condottieri epici o dai geni da start up stile Silicon Valley, gli imprenditori sociali sono “eroi di tutti i giorni”, changemakers, sicuramente diversi rispetto al modello di successo e massimizzazione dei profitti mainstream. Eppure negli ultimi 30 anni il “business thinking” come sinonimo di ben gestito ed efficace è stato applicato come un mantra al Terzo Settore, in generale, e alle imprese sociali, in particolare, portando a “pesare le mele con le pere”. I recentissimi sviluppi verso l’economia sociale che stanno allineando la Commissione Europea (2019), nel 2022 raggiunta dall’ILO e dall’OCSE e ora anche dall’ONU (2023)[30] fanno ben sperare per il futuro, de jure condendo, in un ambiente più abilitante.

Rimaniamo però sullo stato dell’arte odierno, de jure condito. Così come la filantropia ha logiche di investimento diverse da quelle del mondo della finanza, le imprese sociali hanno logiche di performance e di impatto diverse da quelle delle aziende nel settore privato. La ragione d’essere, le motivazioni di chi ci lavora, l’approccio mentale, gli standard e le metriche di misurazione del successo devono essere intrinsecamente diversi, penso a: accountability verso i beneficiari, collaborazione come mindset, orizzonte temporale di lungo periodo, scaling deep e scaling out, impatto indiretto e collettivo. Eppure oggi, in base ad una sorta di pregiudizio implicito in merito all’efficacia del profit, alle imprese sociali si continua a chiedere di adeguarsi alle metriche del profit. C’è un enorme responsabilità in questo da parte delle business school, dalle Ivy League americane alle nostrane, che negli ultimi trent’anni hanno insegnato a pletore di studenti poi divenuti decision maker che le imprese sociali dovevano essere snaturate per essere ricondotte alla standardizzazione del mondo privato. Ciò è paradossale: non solo perché sono realtà intrinsecamente diverse ma anche perché le imprese sociali mirano esattamente a risolvere i prodotti del fallimento di un sistema capitalista estrattivo che ci consegna un mondo iniquo, insalubre, violento.

Ora cerchiamo di esemplificare. L’azienda profit sente accountability, si ritiene responsabile innanzitutto verso la propria governance e i propri azionisti; le imprese sociali che cambiano il mondo sentono accountability verso un’altra costituency: le comunità di persone o gli ecosistemi naturali che subiscono le conseguenze del problema che si vuole risolvere. La competizione è il criterio guida del profit - dalla analisi di mercato e benchmark di riferimento iniziale fino alla valutazione della “performance against competitors” -. Invece, le imprese sociali che cambiano il mondo si basano sulla collaborazione come mindset, non come utilità strumentale o eventuale esternalità positiva: approccio collaborativo e costruzione di partnership e alleanze inusuali a 360 gradi sono fondative. I tempi delle aziende profit sono stretti (la proiezione annuale ha spesso tempistiche di misurazione della performance anche infratrimestrali); le imprese sociali che cambiano sistemi hanno capacità di immaginazione sociale e di grandi visioni insieme alla consapevolezza di un orizzonte temporale di impatto di medio-lungo periodo, almeno dieci anni.

Rispetto ad un’altra ossessione ereditata dal profit (da parte degli impact capital providers così come della filantropia) che è quella della paura di rendere dipendenti le organizzazioni a scopo sociale che si supportano dalle proprie fonti di finanziamento, l’analisi del passato ci insegna che, in realtà, si tratta di un falso problema. Oggi sappiamo che il cambiamento sistemico ha tempi di 8-10 anni e vediamo quindi nuovamente un mismatch tra capitale necessario e quello effettivamente disponibile. Capita molto spesso che nei bandi venga richiesto che il progetto diventi “sostenibile” dopo solo 12 o 24 o 36 mesi, con un presupposto irrealistico di sostenibilità finanziaria, a causa non solo dell’orizzonte temporale imposto ma anche dei vincoli sull’allocazione delle risorse – per liste di attività e progetti anzichè per organizzazioni. Questo in concreto non permette di strutturare processi di sostenibilità di lungo termine, costringendo le realtà a cercare fondi nel breve per stare a galla e spesso a trasformarsi in progettifici. Ancora, per le start up profit, il successo corrisponde normalmente a scaling up come crescita di bilancio, di clienti, di dipendenti etc. Per le imprese sociali che cambiano il mondo spesso scaling up significa cambiare norme giuridiche e politiche pubbliche. Mentre il successo può essere anche scaling out, attraverso repliche indipendenti promosse da altri (che non sono considerati concorrenti ma alleati in una logica di cambiamento sociale) per riuscire ad arrivare a una popolazione numerosa e/o a una vasta area territoriale. Oppure scaling deep, arrivando a cambiare paradigmi culturali e mentalità radicate. In questa prospettiva in cui contano le repliche indipendenti più che il fatturato e l’impatto indiretto più di quello diretto, KPI del profit non funzionano per le imprese sociali che cambiano il mondo perché misurano le cose sbagliate, gli output[31], e non l’impatto indiretto e collettivo che è ciò a cui più ambiscono questo tipo di changemakers. Nel profit tutto è attribuzione e visibilità, ego e logo sono fondamentali. Nel cambiamento sistemico no, anzi, ciò che rende la trasformazione possibile e sostenibile è l’impatto indiretto e collettivo, la replicabilità open source, senza copyright[32].

La valutazione di impatto per le imprese sociali che trasformano il mondo è importantissima, ma con tempi e criteri adeguati all’orizzonte di cambiamento sistemico che mirano a produrre. Se questa viene intesa come strumento di compliance e di comunicazione, tipo concorso di bellezza della rendicontazione sociale, in cui tutto deve essere un successo, purtroppo apporta molto poco, se non forse come strumento di fundraising per altri donatori della stessa tipologia. La valutazione di impatto diventa invece un potente strumento di trasformazione quando è processo permanente di apprendimento collaborativo, quando anche tra impact capital providers e impresa sociale si creano spazi sicuri basati sulla fiducia reciproca per affrontare problematiche e sperimentazioni fallite da cui, insieme, imparare[33].

Enti filantropici e imprese sociali: tre lati cechi

Ci sono poi alcune questioni, lati ciechi, che ulteriormente inficiano le possibilità di sviluppo e di attrazione delle imprese sociali nel nostro paese e che riguardano una rigida separazione settoriale come ad esempio sociale vs ambientale vs digitale vs partecipazione democratica. I pionieri del cambiamento sociale oggi usano una prospettiva intersezionale e complessa che unisce opportunità e ibrida i silos settoriali. Il potenziale della impresa sociale non riguarda più solo il mondo dei servizi sociali ma unisce tanti ambiti complessi a cavallo tra la rigenerazione urbana, mitigazione e adattamento al cambiamento climatico, trasformazione digitale. Penso alle esperienze trasformative place-based più interessanti degli ultimi dieci anni nel nostro Paese[34] in cui in tutta Italia abbiamo assistito alla diffusione di nuovi centri culturali multidisciplinari e ibridi dove si sperimentano linguaggi e si indaga il contemporaneo fuori dai contesti tradizionali con processi di innovazione sociale e urbana che guardano all’impresa sociale per formalizzarsi.

Penso anche al cambio di paradigma a silos ambito sociale vs ambito civile e democratico concepito da MDIF - Media Development Investment Fund - Investing in independent media for thriving societies, fondato durante i tempi della guerra nella ex Jugoslavia da un giornalista serbo e uno americano per offrire prestiti ai giornalisti per inchieste indipendenti e, nel corso dell’ultimo decennio, trasformatosi in un player globale che è riuscito a coinvolgere come impact capital providers non solo gli enti filantropici e le banche etiche, ma anche media company for profit e oggi fornisce finanziamenti tramite debito e equity oltre a consulenza strategica ai media indipendenti nei paesi in cui l’accesso a notizie e informazioni affidabili è a rischio. Alcuni di questi media indipendenti stanno pensando di costituirsi in imprese sociali.

Vorrei ancora menzionare la questione di genere, sempre rilevante quando l’impresa sociale passa dalla gestione di servizi diretti alla ricerca di capitali per cambiamento sociale.

A livello internazionale, c’è ormai consapevolezza di un blind side che si annida nella diseguaglianza di genere per quanto riguarda l’accesso al debito e equity[35] per le imprenditrici donne. In Italia questo rischia di acuirsi se non affronta lo stereotipo “beneficienza e servizi sociali di default considerati come settori molto femminilizzati”[36] e viene dato per scontato che nel Terzo Settore non esistano bias impliciti che invece vanno affrontati seriamente.

Anche in merito a tutte e tre queste questioni, gli enti filantropici possono fare un’enorme differenza.

Carola Carazzone è Segretaria Generale, Assifero – Associazione italiana fondazioni e enti filantropici, Vice-presidente, Philea – Philanthropy Europe Association

Bibliografia

- Ashoka, Assifero, (2020), “Accogliere la complessità: verso una comprensione condivisa del finanziamento e supporto al cambiamento sistemico”, [pdf: https://assifero.org/wp-content/uploads/2020/05/Accogliere-la-complessita%CC%80-Ashoka-e-Assifero.pdf]

- Bosch I., Eisfeld J., e Claudia Bollwinkel, (2018), “Transformative Philanthropy”, Dreilinden: Hamburg

- Buchanan, P., (2019), “Giving Done Right: Effective Philanthropy and Making Every Dollar Count”, PublicAffairs

- Gianoncelli, A., Gaggiotti, G., Boiardi, P., and Picón Martínez A., (2019) “15 Years of Impact –

- Taking Stock and Looking Ahead”. EVPA. [pdf: https://www.impacteurope.net/sites/www.evpa.ngo/files/publications/15_Years_of_Impact-Taking_Stock_and_Looking_ahead_2019.pdf]

- Gaggiotti, G., and Gianoncelli, A., (2022) “Accelerating Impact - Main takeaways from the first harmonised European impact investment market sizing exercise”. EVPA. [pdf: https://www.impacteurope.net/sites/www.evpa.ngo/files/publications/EVPA_Accelerating_Impact_2022.pdf]

- Gaggiotti, G. et al. (2023) “Catalysing Impact - Catalytic Capital in Europe Whitepaper”. EVPA. [pdf: https://www.impacteurope.net/sites/www.evpa.ngo/files/publications/EVPA-Catalysing-Impact-2023.pdf ]

- Meadows, D., (1999), “Leverage points. Places to intervene in a system”, The Sustainability Institute [pdf: https://1a0c26.p3cdn2.secureserver.net/wp-content/userfiles/Leverage_Points.pdf]

- Philanthropy Advocacy, (2021) “Foundations and Philanthropic Actors – Social Economy Action Plan” [pdf disponible: https://philea.eu/wp-content/uploads/2021/12/Social-Economy-Action-Plan.pdf]

- Philea, (Philanthropy Europe Association), (2021), “European Philanthropy Manifesto”, [pdf: https://philea.eu/wp-content/uploads/2021/12/philanthropy-manifesto-english.pdf]

- Rockefeller Philanthropy Advisors (RPA), (2022), “Philanthropy’s New Tool for Action and Impact: Operating Archetypes” [pdf: https://www.rockpa.org/wp-content/uploads/2022/05/Operating-Archetypes-2-1.pdf]

- Boyes-Watson, T., Bortcosh, S., (2022), “Breaking the Starvation Cycle: How international funders can stop trapping their grantees in the starvation cycle and start building their resilience”, Humentum [pdf: https://humentum.org/wp-content/uploads/2022/03/Humentum-ACR-Research-Report-FINAL.pdf ]

Note

[2] In merito si veda il recente rapporto di Secondo Welfare, Filantropia basata sulla fiducia: promuovere l’innovazione e il cambiamento sociale investendo sulle relazioni, novembre 2024.

[3] Philea (all’epoca ancora Dafne- Donors and Foundations Networks in Europe e EFC- European Foundation Centre) hanno contributo costantemente al processo di definizione del SEAP. Nel rapporto Foundations and Philanthropic actors – Social Economy Action Plan (2021) sono riassunte le opportunità e le raccomandazioni per la costituzione di un ambiente abilitante più favorevole per la filantropia e il supporto all’economia sociale, tra cui in particolare:

· Varo di una normativa chiara sul trattamento fiscale delle donazioni transfrontaliere (Facilitare la filantropia transfrontaliera è chiave anche per il Philanthropy Manifesto).

· Realizzazione di uno studio specifico sui finanziamenti filantropici nell’UE.

· Avvio di uno studio che fornisca un’analisi comparativa dei regimi giuridici e del panorama delle SPO nell’UE.

· Avviare un nuovo studio per raccogliere informazioni quantitative e qualitative sull’economia sociale in tutti gli Stati membri dell’UE.

· Avvio di un meccanismo di co-investimento dedicato UE e organizzazioni filantropiche in aree di missione mirate, con l’obiettivo di incoraggiare l’impegno nei settori della sostenibilità, dell’inclusione, dell’innovazione sociale, degli alloggi e dei senza dimora, del pluralismo dei media e dello sviluppo di ecosistemi a impatto sociale (anche questo presente nel Philanthropy Manifesto).

· Creazione di un progetto pilota basato sull’equity nel settore dei media attraverso il fondo Invest EU.

· Avvio di un percorso di transizione per gli ecosistemi industriali dell’“economia sociale e di prossimità”.

o Avvio di un’azione sul finanziamento innovativo nell’ambito del New European Bauhaus Lab, finalizzata alla creazione di un progetto pilota per la mobilitazione di contributi filantropici.

o Rafforzare la collaborazione tra settore pubblico, filantropico e attori dell’investimento sociale, per catalizzare meglio le risorse disponibili e consentire la sperimentazione e lo sviluppo dell’innovazione sociale.

o Proporre un Fondo catalizzatore europeo per l’innovazione sociale nell’ambito di Horizon Europe che coinvolga cittadini, accademici, imprenditori, filantropi, investitori d’impatto e amministratori pubblici, con l’obiettivo di sostenere la replica e la scalabilità delle innovazioni di successo per promuovere gli obiettivi delle cinque missioni dell’UE. Vedi Articolo Philea (2022).

Inoltre, l’elenco delle tappe principali per la definizione del SEAP durante il quinquennio 2019-2024 è disponibile nel rapporto “Social Economy, a driver of economic and social progress in Europe - SEE Memorandum for the European elections 2024” a cura di Social Economy Europe (pagina 8-10).

[4] Per una trattazione più estesa di questi temi si veda https://www.rivistaimpresasociale.it/rivista/articolo/un-arcipelago-da-costruire-rompere-l-isolamento-tra-enti-filantropici-e-imprese-sociali. La Rivista Impresa Sociale ha dedicato un intero numero monografico nel 2024 al Focus: La filantropia per l’impresa sociale.

[5] Impact Europe – EVPA (fino a novembre 2023 EVPA- European Venture Philanthropy Association) in realtà usa una categoria più ampia rispetto a quella giuridica di impresa sociale e fa riferimento a SPO - social purpose organizations (organizzazioni a scopo sociale).

[6] Gli investitori per l’impatto (investors for impact) applicano l’approccio della venture philanthropy, adattando l’offerta finanziaria per le organizzazioni a scopo sociale, fornendo un sostegno non finanziario (oltre che finanziario) e misurando l’impatto sociale ottenuto. Questi investitori ambiscono prioritariamente all’impatto sociale: prendono come punto di partenza le esigenze degli enti a scopo sociale e studiano gli strumenti finanziari più adatti a sostenerli. Si assumono rischi che nessun altro può o è disposto a correre.

[7] Gli investitori con impatto (investors with impact), invece, devono garantire un predefinito ritorno finanziario sul loro investimento insieme all’impatto positivo che intendono generare. Assumono un livello di rischio basso, spesso investendo in modelli di business che hanno un track record di risultati innanzitutto finanziari e poi, auspicabilmente ma eventualmente, anche di impatto.

[8] Il rapporto di RPA-Rockefeller Philanthropy Advisors enuclea 8 tipologie operative di enti filantropici, Philanthropy’s New Tool for Action and Impact: Operating Archetypes – Philanthropy New Analytical Tool for Strategic Clarity, 2022.

[9] Sul concetto di filantropia istituzionale e le caratteristiche distintive rispetto a dono e donazioni, Carola Carazzone, Fondazioni ed enti filantropici: da erogatori ad attivatori di capitale sociale e catalizzatori di innovazione, 2019. Assifero ha sviluppato la nozione di filantropia istituzionale, nel corso del 2015 e 2016, anche in sinergia con l’allora EFC (European Foundation Centre) https://www.efc.be/knowledge-hub/institutional-philanthropy-spectrum/ e l’ha fatta propria con una riforma statutaria nel 2016, con l’obiettivo di contribuire a definire il settore in modo inclusivo e dinamico, a geometria variabile. La nozione di filantropia istituzionale è stata poi alla base del nostro lavoro di lobby buona nel contesto della riforma del Terzo Settore per il riconoscimento degli enti filantropici (articoli 37 e ss) in base ad un’ampia nozione di filantropia istituzionale come ambito sociale ed economico animato da organizzazioni senza fini di lucro che stabilmente catalizzano risorse, principalmente, ma non solo, economiche, provenienti da diverse fonti e le ridistribuiscono sotto diverse forme – elargizioni, investimenti, beni, servizi – per il bene comune e finalità di utilità sociale, solidarietà e sviluppo umano e sostenibile. Nel sistema giuridico italiano ed europeo va però specificato le forme giuridiche sono generalmente neutre, strumentali per raggiungere una missione: ciò che conta è la definizione funzionale più che legalistica (per capirci: una fondazione può essere un ospedale, un’impresa sociale, un partito politico o un’organizzazione filantropica; un’impresa sociale può essere costituita in forma di associazione, di fondazione, di società di persone o di capitali).

[10] Si pensi inoltre alla limited liability company (società srl) scelta dalla Chan Zuckerberg Initiative.

[11] Si veda in merito la sezione Normativa di Acri https://www.acri.it/normative/normativa/

[12] L’entrata in vigore della Riforma del Terzo Settore non ha abrogato la disciplina civilistica precedente, come quasi sempre avviene nel nostro Paese le fattispecie giuridiche si affastellano e si aggiungono, non si sostituiscono.

[13] 312 Enti filantropici iscritti al 07/01/2025 (https://servizi.lavoro.gov.it/runts/it-it/Lista-enti).

[14] Sull’importanza politica e la dimensione collettiva della scelta di divenire ente filantropico, non “solo” per trasparenza, accountability e credibilità della filantropia, ma anche, in un Paese dove la filantropia istituzionale è giovane e per molti aspetti acerba, per la sua capacità di attrarre le nuove generazioni, si può leggere Carola Carazzone, Rotte della filantropia: il futuro è in gioco . Assifero ha sviluppato la nozione di filantropia istituzionale, nel corso del 2015 e 2016, anche in sinergia con l’allora EFC (European Foundation Centre) https://www.efc.be/knowledge-hub/institutional-philanthropy-spectrum/ e l’ha fatta propria con una riforma statutaria nel 2016, con l’obiettivo di contribuire a definire il settore in modo inclusivo e dinamico, a geometria variabile. La nozione di filantropia istituzionale è stata poi alla base del nostro lavoro di lobby buona nel contesto della riforma del Terzo Settore per il riconoscimento degli enti filantropici (articoli 37 e ss) in base ad un’ampia nozione di filantropia istituzionale come ambito sociale ed economico animato da organizzazioni senza fini di lucro che stabilmente catalizzano risorse, principalmente, ma non solo, economiche, provenienti da diverse fonti e le ridistribuiscono sotto diverse forme – elargizioni, investimenti, beni, servizi – per il bene comune e finalità di utilità sociale, solidarietà e sviluppo umano e sostenibile. Nel sistema giuridico italiano ed europeo va però specificato le forme giuridiche sono generalmente neutre, strumentali per raggiungere una missione: ciò che conta è la definizione funzionale più che legalistica (per capirci: una fondazione può essere un ospedale, un’impresa sociale, un partito politico o un’organizzazione filantropica; un’impresa sociale può essere costituita in forma di associazione, di fondazione, di società di persone o di capitali).

[15] Per la definizione di continuum of capital https://avpn.asia/coc/

[16] Nel contesto internazionale sono numerosi gli enti filantropici che nascono con l’idea di avere un orizzonte temporale di lungo periodo ma determinato. Si tratta delle fondazioni “spend down” ossia quelle che allocano risorse, principalmente nel loro patrimonio, che andranno ad estinguere in una determinata finestra temporale. Tra queste, molto significative le lezioni apprese condivise da Mava Foundation, nata nel 1994, che cesserà le attività, come deciso al momento della costituzione che prevedeva attività per 30 anni, proprio nel 2024 https://mava-foundation.org/wp-content/uploads/2023/02/22_mava_our_journey_in_philantrhopy_en_vdef.-1.pdf e Atlantic Philanthropies che, costituita nel 1982 da Chuck Feeney, nel 2002 ha deciso, per realizzare il massimo impatto, spend down e chiusura nel 2020 https://www.atlanticphilanthropies.org/our-story.

[17] Fondazione Terzjus ETS, Rapporto sullo Stato e le prospettive del diritto del Terzo settore in Italia 2023.

[18] Fonte Social Economy Europe – What is Social Economy, tuttavia si tratta di numeri non aggiornati che fanno riferimento allo studio Recent Evolutions of the Social Economy in the European Union del Comitato Economico Sociale Europeo.

[19] Social Enterprises and their Ecosystems in Europe: Comparative Syntesis Report, 2020.

[20] Carola Carazzone, Due miti da sfatare per evitare l’agonia del Terzo Settore, 2018 https://www.vita.it/due-miti-da-sfatare-per-evitare-lagonia-del-terzo-settore/.

[21] Si legga in tal senso https://www.ncfp.org/knowledge/hearts-and-minds-the-untold-story-of-how-philanthropy-and-the-civil-marriage-collaborative-helped-america-embrace-marriage-equality-proteus-fund/

[22] Penso, per esempio, all’impatto indiretto a livello globale di strumenti quali Grantee and Applicant Perception Report https://cep.org/assessments/grantee-perception-report/ predisposto dal CEP- Centre for Effective Philanthropy e adottato nel corso degli ultimi anni da più di 300 degli enti filantropici più importanti.

[23] Felice Scalvini,Partite finanziarie attive e patrimoni più robusti per erogatori e beneficiari, Sole 24 Ore 11/01/2024.

[24] Con capitale gentile mi riferisco a un capitale che non impone decisioni di management o posti in CDA e riconosce il valore e la professionalità degli imprenditori sociali anche nella differenza rispetto al mainstream del profit, vedi paragrafo successivo. Vorrei citare una frase usata spesso da Stephen Heints, Presidente di RBF- Rockfeller Brothers Fund: il capitale filantropico dovrebbe essere “audace nelle ambizioni, ma umile”.

[25] Si veda FEBEA, la Federazione Europea delle Banche e dei Finanziatori Etici e Alternativi che riunisce 33 istituzioni finanziarie provenienti da 15 Paesi europei, con l’obiettivo di sviluppare e promuovere i principi della Finanza Etica https://febea.org.

[26] Si veda il primo rapporto (2023) Catalysing Impact https://www.impacteurope.net/insights/catalysing-impact. Il capitale catalitico si riferisce al capitale impiegato per ottenere un impatto attraverso l’effetto catalizzatore del suo intervento. È l’approccio intenzionale a definirlo, non lo strumento o la classe di attività che il capitale rappresenta. Copre l’intero spettro degli strumenti finanziari, dalle sovvenzioni agli strumenti di debito, azionari e ibridi. Gli approcci catalitici si applicano a tutte le classi di attività. L’elemento che lo distingue da tutte queste forme è l’attenzione all’impatto, la tolleranza al rischio e/o la disponibilità ad accettare rendimenti agevolati. Il capitale catalitico viene impiegato in modo attrattivo, cioè per accelerare l’afflusso di altri capitali da investitori e può generare risultati positivi a diversi livelli: impresa ed ecosistema, ad esempio. Sostenere le imprese sociali per far crescere il loro impatto e la loro sostenibilità finanziaria, favorendo al contempo la sperimentazione e la scalabilità di un modello che può portare alla creazione di nuovi mercati. La microfinanza e il social housing sono due esempi di mercati d’impatto che hanno avuto inizio grazie al capitale catalitico.

[27] Oltre a una gestione coerente con la missione del patrimonio, è fondamentale un approccio di coerenza anche nella gestione dell’operatività. Si vedano in merito i principi del Climate Commitment https://philanthropyforclimate.org firmato da 700 fondazioni.

[28] Si veda per approfondire https://www.rockefellerfoundation.org/insights/perspective/we-are-moving-away-from-fossil-fuels-towards-a-more-equitable-future/.

[29] Per altri esempi in tal senso, Reshaping funding practices to empower grantees (Carola Carazzone, 2022).

[30] Si veda, sulla recente risoluzione ONU, Gianluca Salvatori https://www.vita.it/risoluzione-onu-sulleconomia-sociale-e-la-prima-volta-nella-storia/.

[31] Si veda Phil Buchanan, Giving done right. Effective philanthropy and making every dollar count, 2019 in particolare su cost for life ratio. Sul paradosso dei costi di struttura (overhead ratio) invece come metrica specifica per il nonprofit si veda The nonprodit Starvation Cycle https://ssir.org/articles/entry/the_nonprofit_starvation_cycle, Standford Social Innovation Review, 2009.

[32] Penso per esempio alla battaglia per il riconoscimento del diritto alla riparazione nella legislazione europea e al modello di scaling di restart-project https://therestartproject.org/about/who-we-are/

[33] Si veda in merito l’interssantissimo studio appena pubblicato di Paola Dubini, Diana Martello, Alberto Monti, Rendere conto: il bilancio di sostenibilità delle organizzazioni culturali, 2024.

[34] Si veda Spazi del possibile. I nuovi luoghi della cultura e le opportunità della rigenerazione, a cura di Roberta Franceschinelli, Franco Angeli, 2021 e Spazi di comunità. Ricerca valutativa sulle pratiche di riusco di spazi dismessi a fini collettivi, coordinata da Tecla Livi, Nucleo di valutazione e analisi per la programmazione, Presidenza del Consiglio dei Ministri, Dipartimento per le Politiche di Coesione, 2023. Si vedano inoltre in particolare la rete Lo Stato dei Luoghi e Labsus.

[35] Due TED Talk illuminanti in merito

https://www.ted.com/talks/robin_hauser_the_likability_dilemma_for_women_leaders_jan_2022

[36] Non a caso, purtroppo, la letteratura europea è scarna sul tema gender gap e imprese sociali. La ricerca sull'imprenditoria sociale femminile in Europa più interessante è ancora quella di European Women Lobby, che nel 2016 ha realizzato un database di oltre 1000 imprese sociali, auspicando Dati disaggregati di genere più numerosi e migliori sull'impresa sociale Dimostrare un impegno deciso nei confronti dell'impresa sociale attraverso un'azione politica concreta a livello europeo, più opportunità di finanziamento e accessibilità ai fondi; l'equità di genere e l'empowerment delle donne come indicatori nella valutazione di impatto sociale per qualunque impresa sociale. In Italia, interessante l’articolo di Francesca Picciaia Impresa sociale e gender gap: un'analisi sulle cooperative sociali italiane.